相続コラム

2025/12/09 相続ガイド

相続ガイド⑤「相続税について」

「相続ガイド④」では財産調査と財産目録の作成についてご案内しました。

今回は相続税についてご案内します。

勘違いで税申告をせずにいると、加算税や延滞税などが発生してしまいます。申告の必要があるかどうかしっかり確認しましょう。

相続税の申告が必要な人とは

被相続人から相続などによって「財産を取得した人それぞれの課税価格の合計額」が「遺産に係る基礎控除額」を超える場合、その財産を取得した人は、相続税の申告をする必要があります。

「遺産に係る基礎控除額」=3,000万円 + (600万円 × 法定相続人の数)

相続税が課税される財産とは

・被相続人本来の財産

被相続人が所有していた財産で、経済的価値のあるすべての財産のことです。

具体的には、預貯金、不動産等です。但し、一定の場合、債務(借金等)は、控除できます。

・みなし相続財産

民法上は相続財産には該当しませんが、税法上は相続財産として扱われるものがあります。

具体的には、死亡保険金(被相続人が保険料を負担していた場合)、死亡退職金等です。

・相続開始前に贈与された財産(暦年課税贈与税の場合)

相続開始(一般的には被相続人の死亡した日)前に、被相続人から贈与された財産は、相続財産に加えて計算されます。

現在の対象期間は3年間分ですが、今後相続開始日によって対象期間が変更になりますのでご注意ください。

被相続人の相続開始日

・~令和8年12月31日まで : 相続開始前3年以内

・令和9年1月1日~令和12年12月31日 : 令和6年1月1日から死亡の日までの間

・令和13年1月1日 : 相続開始前7年以内

・相続時精算課税制度を利用し贈与された財産

相続時精算課税制度については、今後の相続ガイドでご紹介します。

相続税が課税されない財産とは

・祭祀関係

墓碑、墓地、仏壇仏具、神棚等日常礼拝の対象となっているものです。

・寄付金

国、地方公共団体、特定の公益法人及び非営利活動法人へ寄付した財産等です。

・公益事業用の財産

宗教、慈善、学術その他公益を目的とする事業を行う人で一定の要件に該当する人が取得したもので、その公益のために使うことが確実なものです。

・心身障害受給金関係

心身障害共済制度に基づく給付金の受給権です。

・生命保険金・死亡退職金の一部

相続人が受け取った生命保険金・死亡退職金のうち、「500万円×相続税法上の法定相続人の人数」の金額です。

・債務

被相続人死亡時に存在した債務(借金、未払いの税金等)で確実と認められるものに限ります。

但し、非課税財産についての債務(生前に購入した墓地・仏壇の代金等)は、原則として控除できません。

相続税の控除例

・暦年課税適用分贈与税額控除

相続開始前3年以内に、暦年課税を適用し贈与を受けた際に収めた贈与税額を控除します。

※令和9年1月以降、順次7年に拡大されます。

・配偶者の税額軽減額

配偶者が実際に取得した財産が、法定相続分を超えないか、超えても課税価格ベースで1億6000万円以下であれば、相続税を納める必要はありません。

・精算課税適用分贈与税額控除

相続時精算課税制度を利用した場合、生前の贈与時に支払った贈与税額を控除します。

その他以下等の控除がございます。

・未成年者控除

・障害者控除

・相次相続控除

・外国税額控除

※各控除については、変更がある場合がございますので適時専門士業へご確認ください。

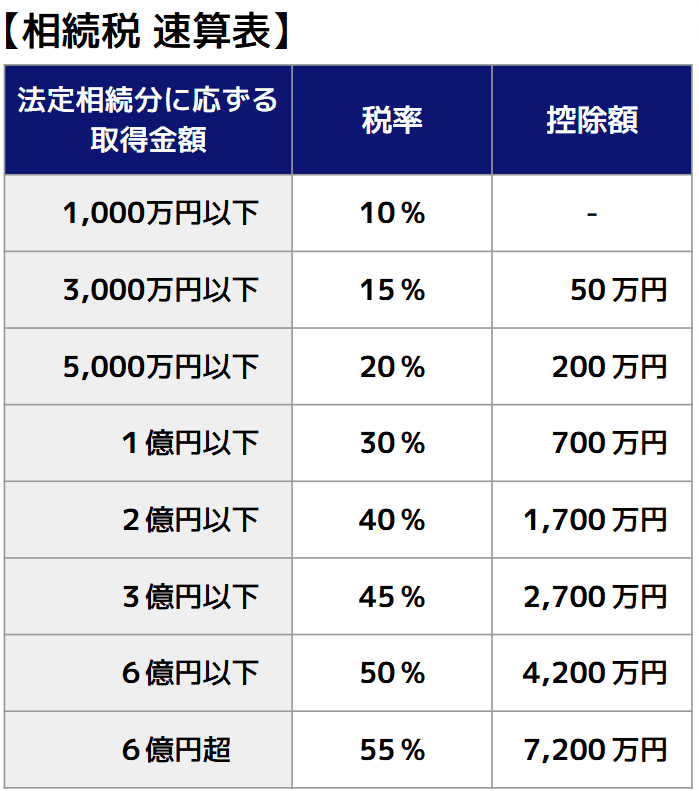

相続税は、遺産の総額から「基礎控除(3,000万円+600万円×法定相続人の数)」を差し引いたあと、各相続人の法定相続分に応じて計算され、次の税率が適用されます。

相続税の申告

相続開始を知った日(一般的には被相続人が死亡した日)から10ヶ月以内に、被相続人が亡くなった時の住所地を所轄する税務署に、申告書を提出しなければなりません。

参考:国税庁ホームページ

相続税の仕組みの分かりやすい解説「相続税のあらまし」|国税庁

相続税について確認できましたか?

税申告は複雑ですので、税理士などの専門家に依頼することをおススメします。

心配であれば当センターまでご相談ください。

相続税申告の有無が確認できたら、実際に遺産分割協議となります。

次回「相続ガイド⑥」は遺産分割協議~遺産分割の話し合い~となります。

是非ご確認ください。

通話無料

通話無料

メールでお問い合わせ

メールでお問い合わせ